【日商】誤解していませんか?『年収の壁』を正しく知ろう

平素より当所の諸活動に対し、格別のご高配を賜り厚く御礼申し上げます。

さて、慢性的な人手不足に直面する中小企業において、人材確保や物価高、さらには最低賃金引上げへの対応のために賃上げをする動きが広がりつつありますが、その一方で、パート・アルバイトが年収103万円や130万円に届かないように就労調整する、いわゆる「年収の壁」の存在によって、代替人員の確保がこれまで以上に困難になっているとの声が多く寄せられております。

しかしながら、「103万円の壁」とされる税制上の壁については、平成29年度税制改正において103万円から150万円に引き上げられております。こうした改正が行われているなかにあっても、長年にわたる壁の存在が従業員のなかで心理的に定着し、誤解されていることが、「年収の壁」問題が解消されない大きな要因の一つと考えられます。

そこで当所では、各地商工会議所の会員事業者および従業員の方が「年収の壁」について正しく理解いただけるよう、専門家による解説記事を提供いたします。ぜひ、ご活用ください。

1.はじめに

パートタイム労働者の就労調整によって人員が確保できないケースが多発しています。その背景にあるのが「年収の壁」の存在です。「年収の壁」とは、それ以上働くと税や社会保険料が発生する年収のラインを指し、「税金の壁」と「社会保険の壁」に分かれます。今回は内容を分かりやすくするため、パートタイマーとして働く妻と、その妻を扶養している会社勤めの夫のケースで見ていきます。

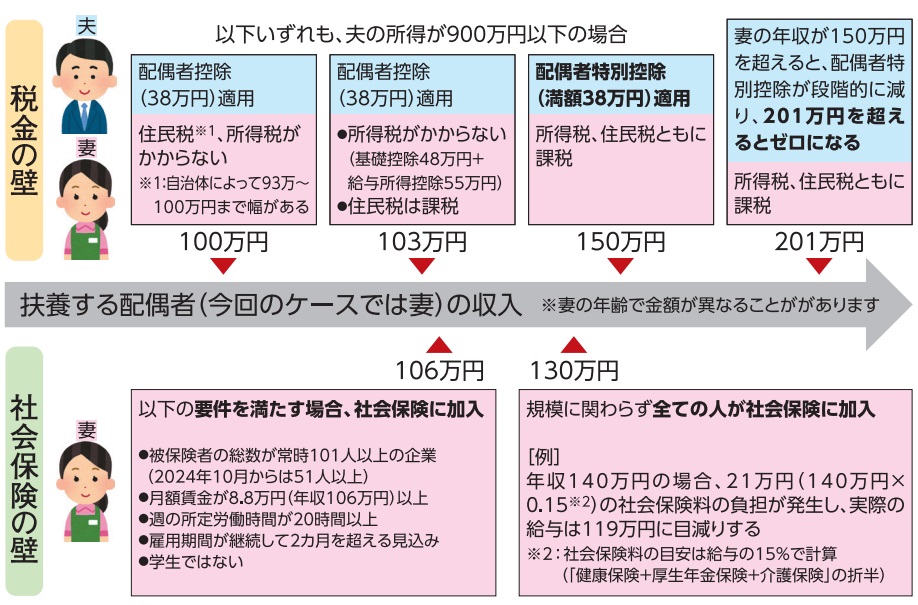

2.「年収の壁」とは?

まず、「税金の壁」について説明します。税の用語では、「収入」とは税金や社会保険料を差し引く前の総収入、「所得」とは収入から諸経費や所得控除を引いた残りを指します。

①100万円の壁

妻の年収が100万円以下であれば妻の住民税(所得割と均等割)はかかりません。

②103万円の壁

妻の年収が103万円以下であれば、妻の所得税はかかりません。また、妻を扶養している夫も合計所得金額900万円以下であれば配偶者控除が受けられ、夫の所得税が減ります※。

③150万円の壁

妻の年収が150万円以下であれば、配偶者特別控除を満額受けられます。妻の年収が150万円を超えると、夫が受けられる控除額は段階的に減ります※。

④201万円の壁

妻の年収が201万円を超えると、夫は配偶者特別控除を受けられません。

※:夫の合計所得金額が1000万円を超える場合や、妻を青色申告者または白色申告者の事業専従者としている場合などは配偶者(特別)控除が受けられません。

次に、「社会保険の壁」についてです。

①106万円の壁

一定の要件に該当した場合、妻は夫の扶養から外れ、社会保険に加入する必要があります。

②130万円の壁

妻の見込み収入が130万円以上となる場合、「106万円の壁」に該当しなくても、妻自ら社会保険に加入する必要があります。

3.誤解の解消に向けて

就労調整は主に「103/130万円の壁」でされることが多いです。しかし、「税金の壁」の影響は小さく、例えば年収104万円の場合、所得税のインパクトは超過分1万円×所得税率5%で、500円です。収入以上の税金は発生しません。

一方で「社会保険の壁」の影響は大きいですが、将来の年金受給額も増えるので、一概に「損」とは

言えません。

ただ、配偶者に家族手当を支給している企業のうち、約8割は配偶者の年収103/130万円を基準に制限をしています(出典:人事院『令和4年職種別民間給与実態調査』)。「年収の壁」対策には、企業での家族手当の見直しも含めた総合的な議論が必要と言えます。

(七田総合研究所 代表・中小企業診断士・特定社会保険労務士 七田 亘)

■執筆者紹介:

七田総合研究所 代表・中小企業診断士・特定社会保険労務士 七田 亘 氏(しちだ・わたる)

経営改善や人事戦略・人事制度構築などのコンサルティング業務に従事。商工会議所をはじめとしたセミナーや企業研修の講師としても活躍。日本商工会議所の第31期規制・制度改革専門委員会学識委員等を歴任。